年当时提出价格不变情况下,集成电路可容纳的元器件数量每年都会翻番,性能也会提升一倍。十年后,这项定律被修改为两年一翻番。时至今日,多核众核、功耗、密度、频率已逐渐失效,只有晶体管密度还在继续前向发展。

中国工程院院士吴汉明认为,在制程节点20nm以后叫做后摩尔时代,2nm和1nm是否还会走下去,这是业界仍未知的领域,未来的挑战非常大。但从另一个角度来看,对于中国集成电路来说,发展速度变慢也是一个机会。

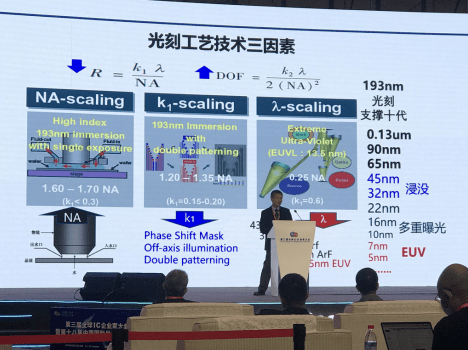

摩尔定律在发展过程中曾经主要遭遇了三大瓶颈,其一,受到材料限制,发明了电化学镀铜和机械平面化的双镶嵌结构(dual damascence process)技术;其二,受到设备物理限制,Si栅极和SiO2栅极电介质材料被金属栅极和高K电介质取代;其三,受到光刻限制,193nm以上的制程工艺,应运而生了光刻技术。

实际上,正是因为受到这种限制,光刻工艺和刻蚀工艺便成为了后摩尔时代芯片图形发展的两个重要技术。通过公式得知,光刻工艺技术受到NA、k1、λ几个参数影响,在制程节点32nm-45nm下产生了浸没工艺、10nm-16nm下使用多重曝光工艺、5nm-7nm则使用极紫外线(EUV)工艺。

但与此同时,EUV光刻也面临着光源、光刻胶和掩膜版三大挑战。掩模的整体产率约94.8%,但EUV掩模仅64.3%左右,EUV淹模比复杂光学掩模还贵三至八倍(40层到50层交替的硅和钼层组成)。

除了上述的光刻技术,目前纳米压印、X光光刻、电子束直写作为先进光刻技术正在高速发展之中,但这些技术在3-5内仍然有发展空间,并不会马上成为主流技术。

默克中总裁兼高性能材料业务中国区董事总经理Allan Gabor认为,展望未来,伴随摩尔定律的逐渐失效,正在催生新材料和新结构。在此方面,吴汉明也预测,随着工艺节点演进,摩尔定律越来越难以持续,预计将走到2025年。在这些挑战下,新材料、新工艺将是未来成套工艺研发的主旋律。

后摩尔时代有着四大发展模式,具体的方式包括:冯-硅模式,二进制基础的MOSFET和CMOS (平面) 及泛CMOS (立体栅FinFET、纳米线环栅NWFET、 碳纳米管CNTFET等技术);类硅模式,现行架构下NCTFET(负电容)、TFET(隧穿)、相变FET、SET(单电子)等电荷变换的非CMOS技术;类脑模式3D封装模拟神经元特性,存算一体等计算,并行性、低功耗的特点,人工智能的主要途径;新兴模式,状态变换(信息强相关电态/自旋取向)、新器件技术(自旋器件/量子)和新兴架构(量子计算/神经形态计算)。

因而逻辑器件将会拥有三个趋势,其一是结构方面,增加栅控能力,以实现更低的漏电流,降低器件功耗;其二是材料方面,增加沟道的迁移率,以实现更高的导通电流和性能;其三,架构方面,类似平面NAND闪存向三位NAND闪存演进,未来的逻辑器件也会从二维集成技术走向三维堆栈工艺。

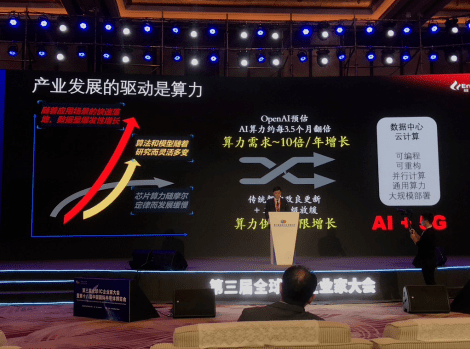

“摩尔定律放缓是不争的事实,但据OpenAI预估AI算力约每3.5个月翻倍,算力需求正已10倍年增长增加,甚至在摩尔定律不放缓下都难以满足日益增速的算力需求。”上海燧原科技有限公司创始人兼CEO赵立东如是说。

因此,一个小小的摩尔定律所引发的蝴蝶效应,迎接挑战的并非只有光刻、刻蚀技术,其实从工具链、产业链、产学研上来讲都是需要做好抓手,快速升级的领域。

“集成电路产业是信息技术产业的核心,是支撑经济社会发展的战略性、基础性、先导性产业,目前是新基建的基石,是信息社会的粮食”,工业和信息化部电子信息司副司长杨旭东在开幕致辞中如是说。

通过一组数据来看,目前我国集成电路产业发展已驶入快车道,年复合增长率已超过20%。2019年我国集成电路产业规模实现7000多亿元,同比增长15.8%,远胜于全球整体的负增长局面。而在今年上半年新冠疫情的影响下,我国半导体产业依然保持了16%的增长。

今年是特殊的一年,疫情的冲击,既是危、也是机。中国半导体行业理事长、中芯国际集成电路制造有限公司董事长周子学表示,半导体作为高度国际化的产业,在新冠疫情向全球蔓延情况下,也不可避免受到一定冲击。从前三季度信息产业运行来看,一方面对终端需求、物流等领域对半导体行业造成了一定负面影响,另一方面,随着线上办公、视频会议、网络授课等需求,以及5G等新兴应用的兴起,也为产业发展带来了新的机遇。

事实上,通过数据端来看,根据中国半导体行业协会的统计,上半年中国集成电路产业销售额为3539亿元,同比增长16.1%,上半年中国集成电路进出口同样保持着良好的增长势头,发展体现了极强的韧性。他表示,在全国许多产业处于非常不利的情况下,还能有这样的增长,对国家也是一个重大的贡献。

“半导体行业依靠全球市场和全球供应链而蓬勃发展,我们需要关注开放的贸易与创新,这既是成功的基石,也是消费者继续享受科技福祉的必要前提”, 美国半导体行业协会轮值主席、安森美半导体总裁兼CEO Keith D.Jackson强调了全球产业链协作的重要性,他认为没有一个国家能够独立提供整个产业链,中国政府恪守承诺坚定不移地实行开放政策,稳定对外贸易和投资,是令人鼓舞和振奋人心的,这笃定了外资公司的信心。

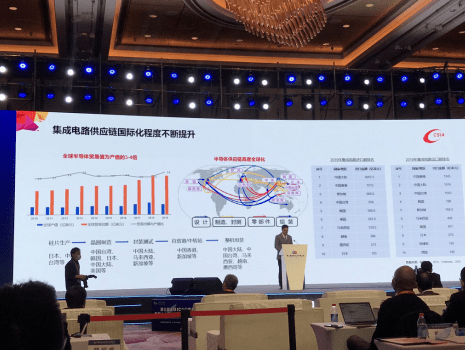

全球市场仍然是国产发展不容小觑的方向,通过中国半导体行业协会常务副理事长、中国电子信息产业发展研究院院长张立展出的一组数据显示,在过去35年中,全球半导体市场增长近20倍,年均增速达9%。预计到2030年,全球半导体市场规模有望增长到万亿美元规模。存量市场上,如手机、服务器等产品中,半导体价值量持续提升;新兴市场上,如5G、人工智能、智能汽车等,成为半导体增长重要驱动力。

值得一提的是,全球半导体贸易值为产值的3~4倍,半导体供应链呈现高度全球化的态势。凯发k8游戏官网入口比如硅片生产主要集中在日本、中国,晶圆制造集中在中国、中国、凯发k8游戏官网入口韩国、日本、美国,封装测试主要集中在中国、马来西亚、新加坡,整机组装集中在中国、中国、马来西亚、越南、墨西哥等。2019年中国集成电路进口金额达3055.5亿美元,出口金额达1345亿美元。

美国半导体行业协会总裁兼CEO John Neuffer在会上指出,中国是世界上最大的电子消费国,也是美国芯片制造商最大的市场。2019年,中国市场占美国半导体公司收入的36%。如今,中国已经拥有了17%的芯片产量,预计到本世纪末,这一比例将增长到约28%。此外,中国半导体企业创新能力正在不断加强,参与全球半导体产业的程度不断加深,尤其是在晶圆厂和OSAT领域。

日本、韩国、中国等地都逐渐成为了全球半导体产业链中重要的一员。“这种全球化和区域专业化推动着半导体行业发展至今,竞争力是推动半导体进步的一个重要原因。历史表明,其他国家在半导体行业的崛起确实带来了新的挑战,但全球产业链的成功表明我们有能力去面对这种竞争。”

目前中国半导体行业落后已经成为了不争的事实,但从历史来看,从第一块硅单晶诞生、第一块硅集成电路诞生到年产量100万块的过程当中,我国与美国以及日本的差距并不大;但从年产量1000万块开始,我国产业就与其他国家产生了巨大的差距。

究其原因,从数据来看,中国的基础研究的经费投入比例为5%,相对其他国家的12%-24%,比较少。另外,这部分的研发大部分投入都是在试错方面,基础研究比先进国家的差距非常大。

因此,吴汉明认为,集成电路产业技术创新上拥有两大壁垒,分别为战略性壁垒和产业型壁垒。战略性壁垒方面,他认为重点三大卡脖子制造环节在工艺、装备/材料、设计IP核/EDA上,在此方面的产业链长,设计的领域宽;而产业型壁垒方面,他认为基础研究薄弱,产业技术储备匮乏。

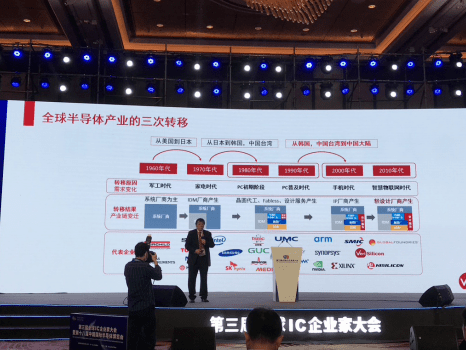

不过好消息是,经过半导体技术的演进和行业的变迁,全球半导体产业正在不断迁移至中国,中国已逐渐成为产业第三次转移的核心。根据芯微原电子(上海)股份有限公司董事长兼总裁戴伟民的介绍,转移的原因主要是由于手机和物联网时代的序幕拉开,而这最终导致产业链从IP厂商和轻设计厂商的浮现。

盛美半导体设备股份有限公司董事长王晖认为半导体设备公司的兴起与成长紧紧跟随全球芯片制造中心的迁移,而此迁移的路线依然与全球半导体产业迁移的道路相同,未来10年中国将成为全球半导体芯片制造的重心。

通过数据来看,国产芯片本土市场正在逐渐增加,2019年市场规模达到了29.5%。2013-2020年,中国半导体行业的复合增长率达到了15.7%。不仅如此,我国集成电路市场已覆盖芯片、软件、整机、系统、信息服务领域,中国已经逐渐成为全球集成电路企业发展的沃土。

我国积极参与X86凯发k8、ARM、MIPS等全球生态,我国阿里、中兴微、华米等5家企业成为RSIC-V的白金会员,中国积极参与全球各类标准制定和建设……

从集成电路产教融合发展联盟成立到国务院印发《新时期促进集成电路产业和软件产业高质量发展的若干政策》等多个政策利好的发布,中国的集成电路正在把握住摩尔定律放缓以及5G、物联网爆发的这波机会。返回搜狐,查看更多