——原标题:【行业深度】洞察2023:中国小家电行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

小家电是我国家电行业的重要分支,也是智能家居领域的重要组成部分。根据各市场主体主营产品的类型差异,中国小家电行业可以划分为三个竞争派系。厨房小家电领域的主要参与者有美的集团、苏泊尔、九阳股份、凯发K8一触即发松下电器等;家居小家电产品主要包括扫地机器人、洗地机、无线吸尘器等产品,参与者包括科沃斯、石头科技、小米科技、云鲸等品牌;个护小家电产品主要包括电吹风、电动剃须刀、电动牙刷等产品,市场参与者包括戴森、飞利浦、飞科电器、松下电器、USMILE等。

2022年,中国小家电行业公司中,小家电业务营收规模最大的企业为科沃斯,其次为苏泊尔和新宝股份k8凯发天生赢家一触即发。

总体来看,我国小家电行业整体仍属于头部竞争,其中厨房小家电和家居小家电整体集中度较高。个人护理小家电领域,头部企业并未绝对市场掌控力,外资企业占据较多市场份额。

在小家电产业-整体制造的上市公司中,除格力电器的小家电业务占比相对较低之外,其余上市公司小家电业务占比均较高,其中美的小家电综合制造技术水平在国内处于行业绝对领先地位。分业务领域来看,在厨房小家电领域,美的集团、苏泊尔及九阳股份市场份额位列前三;家居小家电领域,科沃斯、石头科技市场份额较高;个护小家电领域k8凯发天生赢家一触即发,外国品牌戴森、松下、飞利浦实力强劲,中国品牌飞科电器市场份额位列前五。在区域布局方面,美的集团、苏泊尔、新宝股份、科沃斯、石头科技海外布局占比也较高,凯发K8一触即发但整体看来,行业内企业均仍主要以国内为主要布局区域。

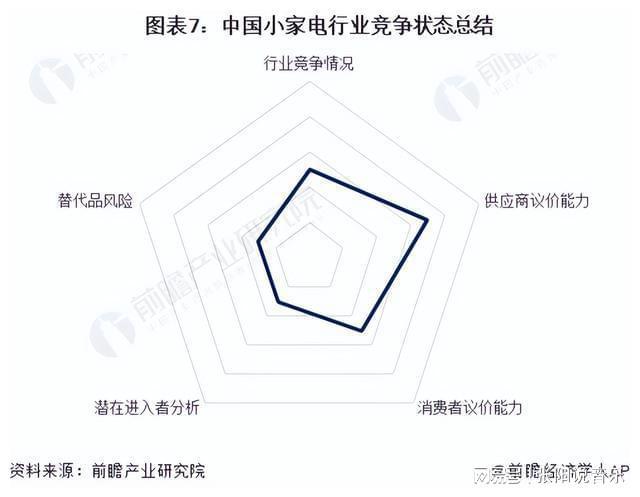

从五力竞争模型角度分析,我国小家电行业主要以低端产品为主,产品技术门槛相对较低,竞争较为激烈;在中高端产品市场,目前国内仅有少数企业具备中高端产品的生产,行业竞争相对缓和。在新能源汽车全球普及、智能终端设备产品日益丰富的大背景下,我国小家电产品需求持续增加,同时小家电行业具有较高的进入壁垒,新进入者威胁有限。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前 瞻产业研究院的正规授权。