前言:这两天连续分享了半导体产业的上游,有乡亲突发奇想问我,半导体的上游是啥?是不是机会更加好,按照过往来看,机会都是自上而下扒的,这位乡亲应该是对整个电子元件行业还不是很熟悉,我还是先给大家梳理下,此外在解答这位朋友的问题时,正好有一份被动器件的材料,感觉还不错,和大家分享。

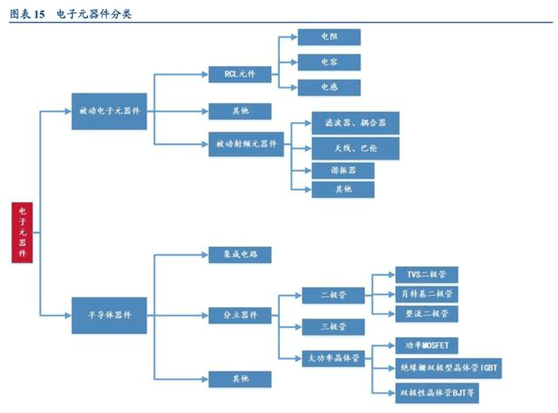

电子元器件是电子元件和电子器件的总称。元件又称被动元件,从工作特点来看,被动元件具备自身不消耗电能、或把电能转变为不同形式的其他能量、同时只需输入信号,不需要外加电源就能正常工作等特性。电容器、电阻器和电感器作为三大被动电子元件,被广泛应用在3C、智能终端等消费电子领域。

器件又称有源器件或半导体器件,可以细分为分立器件、集成电路、其他器件等。其中,分立器件可进一步分为二极管、三极管、晶闸管、晶体管等,集成电路可进一步分为模拟电路、微处理器、逻辑集成电路、存储器等。半导体器件是电子线路的核心,一切振荡、放大、调制、解调,以及电流变换都离不开半导体器件。

所以按照这位乡亲的说法,半导体其实是电子元器件中的器件。实际相比于器件领域的举步维艰,元件领域国内已经建立起比较完善的产业链,从财务投资的角度来说,更具有现实意义。今天就来一起了解下被动元件行业。

被动元件是电子工业基石,兼具大空间、高壁垒、高成长特性,具备长期成长空间。从历史周期看,被动元件行业在高成长进程中带有阶段性的小周期。20 年下半年开始,随着疫情恢复,下游 5G、汽车电子等领域需求激增、产品供不应求,行业开启新一轮景气上行周期。

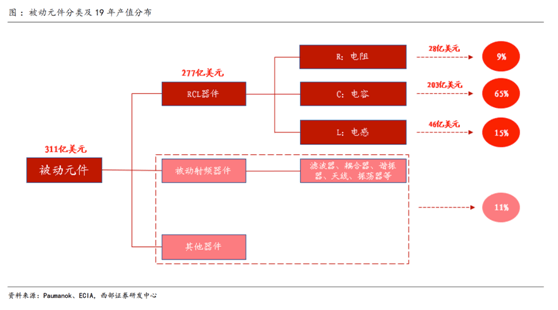

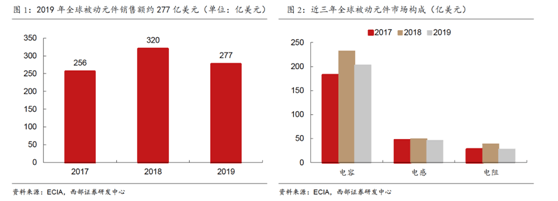

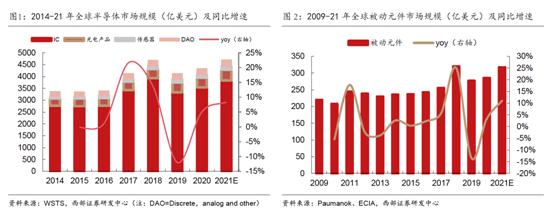

根据 ECIA 数据,2019 年全球被动元件产值 277 亿美元,20 年下半年开始,随着疫情恢复,5G、汽车电子等领域需求激增,被动元件产品供不应求,行业进入新一轮景气上行周期。根据 Paumanok 预测,预计2021 年全球被动元件市场规模将同比增长 11%。

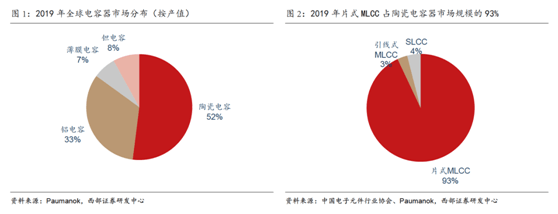

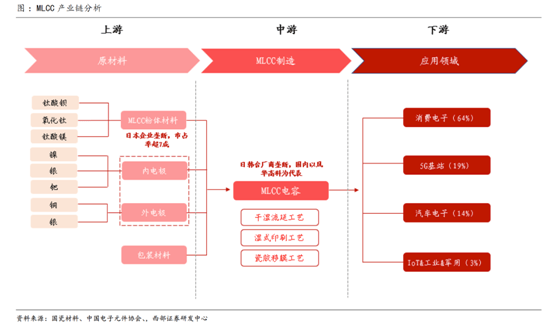

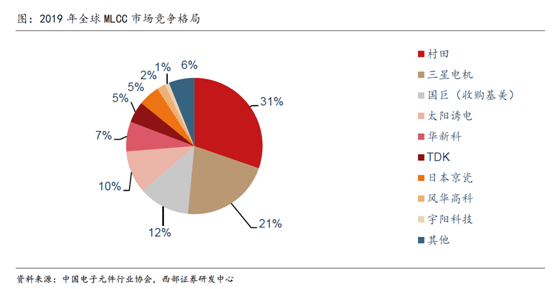

电容器是最常用的电子元件之一。根据所使用介质的不同,电容器产品主要可分为陶瓷电容器、铝电解电容器、薄膜电容器和钽电解电容器。根据 ECIA 数据,2019 年全球电容器市场规模约 203 亿美元,MLCC 占据陶瓷电容市场超九成份额。

MLCC产业链中上游原材料领域,MLCC 粉体材料成本占比较高,且对产品性能影响较大,该市场主要被日企业垄断;金属电极主要以国内企业为主;中游制造领域主要被日韩台系厂商垄断,国内则以风华高科、三环集团、宇阳科技为代表。

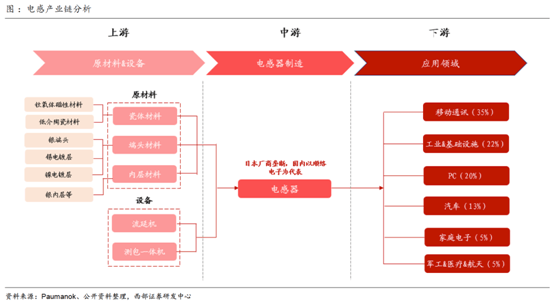

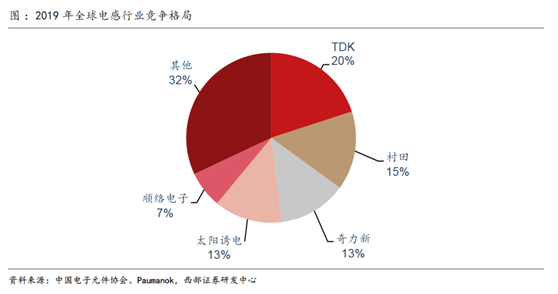

电感是一种电磁感应组件,也称为线圈、扼流圈等。其中,叠层片式电感器和绕线式电感器最为常见。叠层式电感则突破了传统绕线工艺的限制,成为新一代片式电感器的主流产品。根据 ECIA 数据,2019 年全球电感器市场规模约 46.3 亿美元。

电感器上游原材料及设备成本占比超 40%;产业链中游是电感器制造环节,以叠层式片式电感器为主。该市场被日本厂商垄断,国内则以顺络电子为代表

电阻是限制电流的元件,在电路中通常起分压、分流的作用。电阻器通常可分为固定电阻器和可变电阻器两大类k8凯发天生赢家一触即发。根据 ECIA 数据, 2019 年全球电阻器市场规模约 27.7 亿美元。根据中国电子元件行业协会数据,国巨、华新科、旺诠、厚声等台系厂商合计占据全球电阻市场 70~80%的份额。

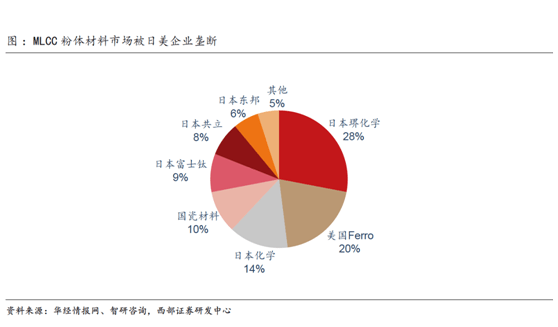

1)MLCC 最核心壁垒在于陶瓷粉体,成本占比最高,是实现 MLCC 国产替代的关键,体现在两方面:

陶瓷粉体核心技术被日美企业垄断,国内企业在中低端市场实现了一定程度的国产替代。国内方面,国瓷材料在中低端粉体材料实现了一定程度的国产替代,全球份额约 10%,公司客户涵盖国内外主要的 MLCC 厂商;三环集团则实现了陶瓷粉体的自产自用。

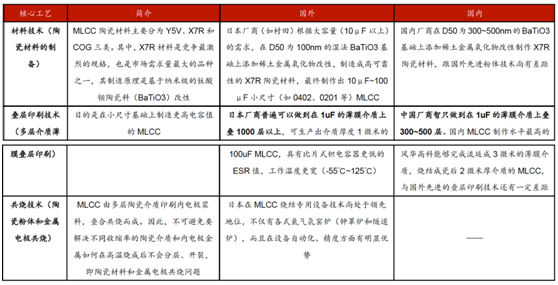

2)MLCC 制备涉及十余个工艺流程,核心工艺主要包括材料制造工艺、叠层印刷技术和共烧技术,这方面日本企业占据绝对优势。

3)流延机是投资最大、技术难度最高的 MLCC 设备。国内 MLCC 厂商的流延设备大部分依赖进口,且标准化的设备并不能直接满足企业生产需求,因此,MLCC 厂商通常需要在材料和工艺环节有长期的积累和技术改进,才能达到较好的效果。

风华高科、三环集团、宇阳科技在国内处于领先地位,但目前全球市占率仍较低,2019 年国内 MLCC 龙头风华高科全球市占率仅 2%。

顺络电子则是国内电感行业的绝对龙头,2019 年全球市占率达 7%。根据调研,按照发货量口径,2020 年顺络电子全球市场份额达 11%。虽然顺络电子叠层电感技术水平全球领先。但从产品结构看,日系厂商产品线齐全,国内厂商业务则较为单一。

随着下游 5G 手机加速渗透、5G基站加快建设以及新能源车销量持续高增长,k8凯发有望驱动整个被动元件行业景气度持续上行。从整个电子元器件行业景气度看:半导体行业进入空前的高景气状态;被动元件的行业景气度次于半导体行业,短期看产能仍不足以满足下游 5G 及汽车电子等终端领域快速增长的需求,行业缺货情况或持续至年底。

国内进口 MLCC 单价显著高于出口单价,表明我国高端 MLCC 尚且依赖进口,但近年来单价差距正不断缩小。根据中国电子元件协会 CECA 预测,2020 年全球MLCC市场规模约131亿美元,同期国内MLCC进口净额为42.69亿美元,占比高达32.6%。考虑目前 MLCC 整体国产化率不足 4%,未来进口替代空间十分广阔,国内 MLCC 厂商具备长期成长空间。

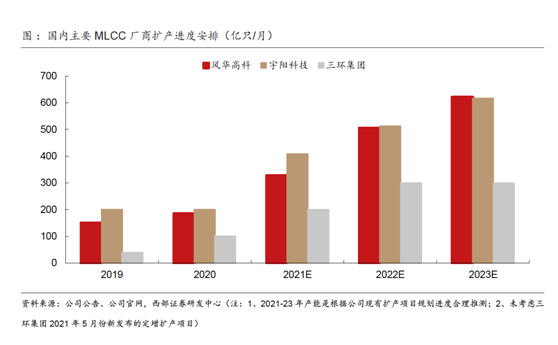

2016 年开始,中低端 MLCC 市场竞争格局日趋激烈,获利空间持续被压缩,日韩厂商开始调整,国内 MLCC 厂商借机产能扩张迅速。

对于疫情控制较差,导致村田、三星电机、太阳诱电等日韩巨头在菲律宾、马来西亚、日本等地区的工厂生产受到影响,同时也放缓了产能扩张的步伐。而生产恢复较好的国内厂商,供应状况稳定,部分下游终端客户陆续转向国内供应链。

从三年维度看,5G、汽车电子领域需求持续旺盛,国内被动元件厂商加速扩产有望持续抢占中低端市场份额。贸易战叠加新冠疫情影响,被动元件国产化趋势加快,国内主要被动元件厂商业绩增长具备较强的确定性。

顺络电子(002138.SZ):国内电感器龙头,持续扩充产品线.SZ):国内纸质载带龙头,纵横向一体化发展

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,k8凯发卖者也自负。