消费电子行业,在国家统计局发布的《国民经济行业分类指引》(GB_T4754-2017)中,其属于“C39计算机、通信和其他电子设备制造业”。行业产品主要是指供消费者日常生活使用,主要侧重于个人购买并由个人消费的电子产品,具有轻便小巧易携带、操作较简单且功能性强设计节能等特点。

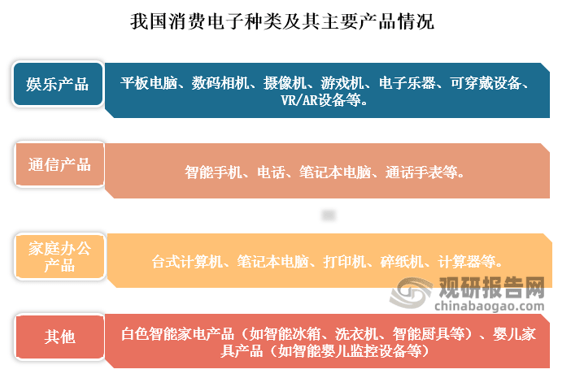

分类来看,我国消费电子可以根据产品功能不同分为娱乐产品、通讯产品、家庭办公产品三大类k8凯发。如今,随着我国经济的发展与居民生活及消费水平的提高,消费电子产品不断外沿拓展,白色家电、婴儿家具等成品也被纳入到消费电子范畴。

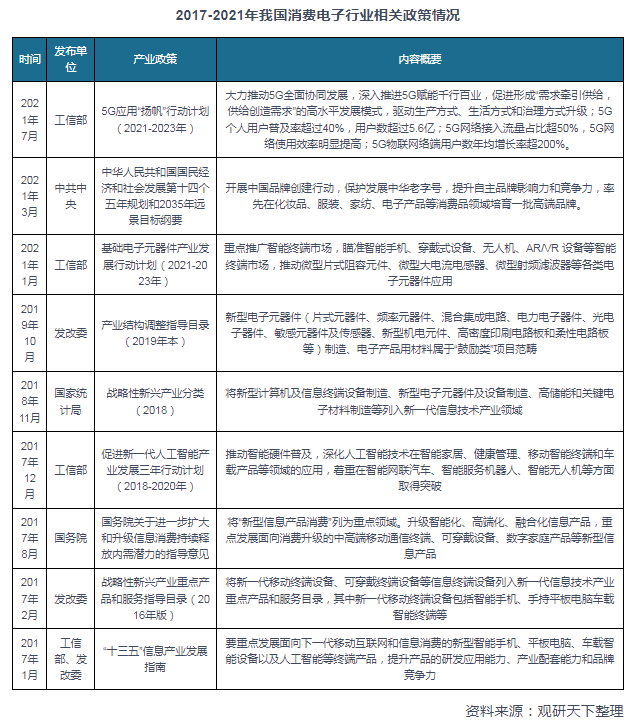

如今,各类消费电子产品已经逐渐成为了人们日常生活必需品,消费电子产业也成为了我国的支柱性产业之一,是国家战略性发展产业,在国民经济生产中占有重要地位。根据观研报告网发布的《中国消费电子行业发展趋势研究与投资前景分析报告(2022-2029年)》显示,近年来,为了促进消费电子市场健康、快速发展,国家先后出台了一系列政策支持消费电子行业的发展,主要如下:

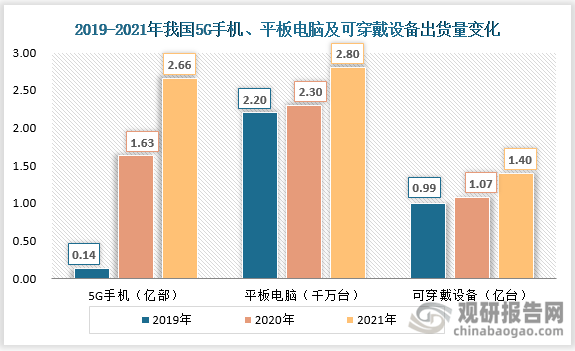

近些年来,随着我国经济的发展,社会的进步,居民生活水平的提高,消费电子产品制造技术的迭代发展以及移动互联网应用的普及,我国消费电子行各个细分市场产品出货量逐年增加。具体来看,从2019年到2021年,我国的5G手机、平板电脑以及可穿戴设备的出货量均呈现逐年递增态势。2019年我国5G手机、平板电脑、可穿戴设备出货量分别为0.14亿部、2.20千万台、0.99亿台;到2021年我国5G手机、平板电脑和可穿戴设备便分别增长至2.66亿部、2.80千万台和1.40亿台。凯发k8娱乐官网入口

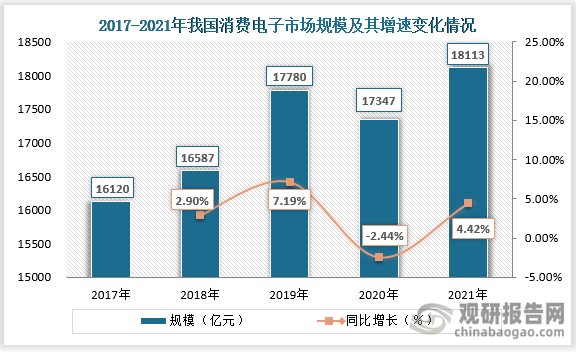

随着我国5G手机、平板电脑及可穿戴设备等娱乐消费电子出货量的增长,我国消费电子市场规模也逐年扩大。但是,经过多年发展,我国传统消费电子行业已逐步进入成熟阶段,其市场增长速度也已逐渐放缓。根据数据显示,2017-2019年我国消费电子市场规模分别约为16120亿元、16587 亿元和17780亿元,且在2019年市场规模同比增速增长至7.19%;到2020年,受到新冠肺炎疫情影响,居民可支配收入下降等影响,消费电子市场规模及其同比增速均出现小幅下降;到2021年,随着疫情的好转、经济的恢复,其市场规模和增速也逐渐回升至18113亿元和4.42%。

进入2022年,受全球宏观经济逆风,以及俄乌冲突、国内疫情反复等因素影响,我国消费电子市场需求急剧变化,出现库存高、需求低局面。叠加手机整体换机周期变长,疫情后经济不确定性导致消费电子降低。因此,短期内,预计近年我国PC、智能手机及平板电脑等出货量增长将出现疲惫局面,消费电子市场规模增速将放缓。

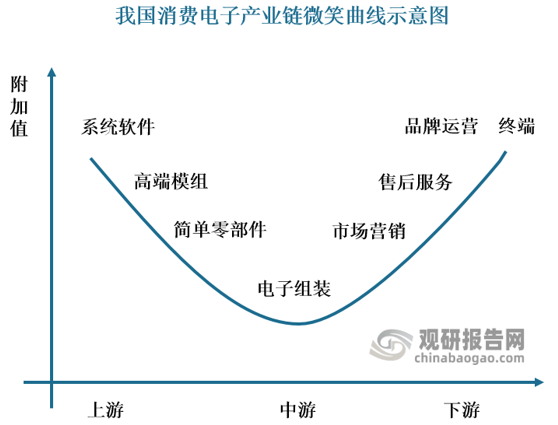

从我国消费电子产业链附加值来看,其呈现的是一条“微笑曲线”。在其产业链中,附加值更多体现在两端,系统软件设计、高端模组以及品牌运营、终端和售后服务,处于中间环节的电子组装附加值最低。

分析其原因,在消费电子上游,其系统软件、高端模组的技术含量较高,进入壁垒也较高,因此其附加值也相对较高;下游的“卖产品”向“卖品牌、服务”转变过程中可增值的机会多,难度也较大,利润率也将更高,因此其下游的附加值也较高; 中游的电子组装技术含量较低,因此其附加值最低k8凯发。

,终端用户对电子产品的功能、技术、外观等创新需求,叠加互联互通场景将催生消费电子的多样化需求都将促进市场的继续活跃,凯发k8娱乐官网入口使消费电子行业下游应用领域将不断拓宽、延伸,从而使得行业迎来崭新的发展机遇,带动行业的发展。

未来,在我国消费电子行业技术的进步、企业加速升级转型、产品的创新且附加值提高背景下,叠加互联互通场景需求,将催生我国消费电子终端消费者更加多样化的需求,从而不断拓宽行业下游应用领域使得我国消费电子市场规模稳步增长,预计到2026年我国消费电子行业市场规模或将突破25000亿元。